北京时间2月22日晚,股神巴菲特麾下的伯克希尔-哈撒韦公司刚刚在官网公布备受期待的每年一度的致股东公开信。巴菲特这封2025年致股东公开信,主要讨论的是伯克希尔2024年的得失。巴菲特股东信历来传递价值投资精髓,强调长期主义、企业内在价值及财务稳健。年报既复盘业绩与市场洞察,亦传递理性、诚信的价值观,堪称投资哲学的年度盛宴。历经数十年沉淀,成为全球投资者必读经典,彰显股神的远见与人格魅力。新浪财经将这封15页信件的全文翻译附后。

巴菲特将于8月满95岁,今年是巴菲特执掌伯克希尔的第60个年头。他在去年前的股东信中写道,他的指定继任者、伯克希尔高管格雷格·阿贝尔“随时可以接任CEO”。而巴菲特最近告诉媒体,他正在放慢节奏。“我仍然乐在其中,并且能够做好一些事情。但其他活动已经被取消或大幅减少。”

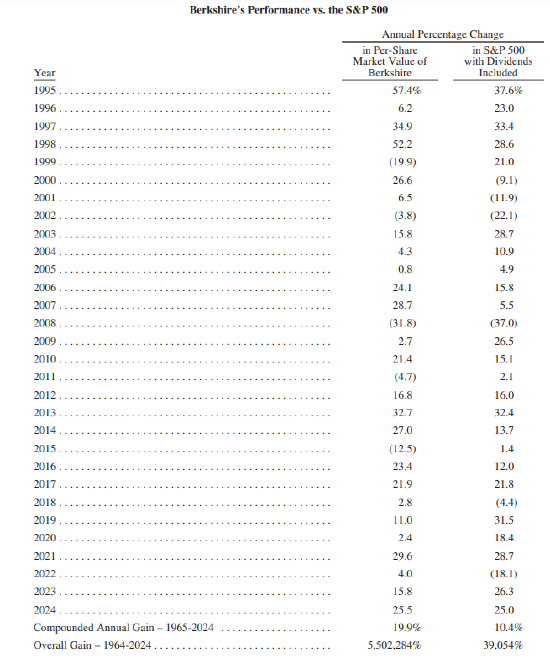

在股东信的开始,巴菲特介绍了下去年的盈利概况。在最后股东信最后附上了伯克希尔的业绩与美股风向标:标普500指数表现的对比,2024年伯克希尔每股市值的增幅是25.5%,标普500指数的增幅是25.0%,伯克希尔跑赢了0.5个百分点。长期来看,1965-2024年,伯克希尔每股市值的复合年增长率为19.9%,明显超过标普500指数的10.4%,而1964-2024年伯克希尔的整体收益是令人吃惊的5502284%,也就是55022倍多,而标普500指数为39054%,即超过390倍。

以下是巴菲特2025年致股东公开信全译:新浪财经美股团队/编译

致伯克希尔哈撒伟股东:

去年的业绩表现

2024年,伯克希尔的表现好于我的预期,尽管我们189家运营企业中有53%的企业报告盈利下降。随着国库券收益率的提高,我们获得了可预测的巨大投资收益,我们大幅增加了这些高流动性短期证券的持有量。

在GEICO的带领下,我们的保险业务也实现了盈利的大幅增长。在五年内,托德·库姆斯(Todd Combs)对GEICO进行了重大改造,提高了效率,并使承保业务与时俱进。GEICO是一颗长期以来需要重新打磨的宝石,托德不知疲倦地完成了这项工作。虽然尚未完成,但2024年的改进是惊人的。虽然尚未完成,但2024年的改进是惊人的。

总体而言,财产-伤害(P/C)保险定价在2024年走强,反映出对流风暴造成的损失大幅增加。气候变化可能已经宣布了它的到来。然而,2024年没有发生“怪物”事件。总有一天,任何一天,一场真正惊人的保险损失都会发生——而且谁也不能保证每年只会发生一次。

P/C保险业务是伯克希尔的核心业务,值得进一步讨论,这将在这封信的后面出现。

伯克希尔的铁路和公用事业业务——我们在保险之外最大的两项业务——的总收益有所提高。然而,两者都还有很多事情要做。

去年年底,我们将对公用事业业务的持股比例从92%左右提高到100%,花费了大约39亿美元,其中29亿美元以现金支付,其余部分以伯克希尔B股支付。

总的来说,我们在2024年的营业利润为474亿美元。我们经常——有些读者可能会抱怨,没完没了地——强调这一指标,而不是K-68页上报告的GAAP规定的收益。

我们的衡量标准不包括我们持有的股票和债券的资本利得或损失,无论是已实现的还是未实现的。随着时间的推移,我们认为收益极有可能占上风——否则我们为什么要购买这些证券?——尽管每年的数字将会剧烈而不可预测地波动。我们对这类承诺的期限几乎总是远远超过一年。 在许多情况下,我们的思考涉及几十年。这些长期消费有时会让收银机响得像教堂的钟声。

2023-2024年盈利明细

以下是我们对2023-2024年收益的明细。所有计算均以折旧、摊销和所得税后的数据为准。EBITDA(息税折旧及摊销前利润)是华尔街偏爱的指标,但对我们来说并不适用。

(单位:百万美元)

| 项目 | 2024年 | 2023年 |

|---|---|---|

| 保险承保 | 9,020 | 5,428 |

| 保险投资收入 | 13,670 | 9,567 |

| BNSF铁路 | 5,031 | 5,087 |

| 伯克希尔哈撒韦能源 | 3,730 | 2,331 |

| 其他控股业务 | 13,072 | 13,362 |

| 非控股业务* | 1,519 | 1,750 |

| 其他** | 1,395 | (175) |

| 运营利润 | 47,437 | 37,350 |

-

包括伯克希尔持股比例在20%至50%之间的某些业务,如卡夫亨氏、和Berkadia。

** 包括2024年约11亿美元和2023年约2.11亿美元的外汇收益,这些收益来自于我们使用非美元计价的债务。

惊喜!一项重要的美国纪录被打破

六十年前,现任管理层接管了伯克希尔。这一举动是一个错误——我的错误——并且困扰了我们二十年。查理(Charlie)立即发现了我的明显错误:尽管我为伯克希尔支付的价格看起来很便宜,但它的业务——一家大型北方纺织企业——正走向消亡。

美国财政部,首当其冲,已经收到了关于伯克希尔命运的无声警告。1965年,该公司没有缴纳一分钱的所得税,这是该公司十年来普遍存在的尴尬局面。这种经济行为对于富有魅力的初创公司来说可能是可以理解的,但当它发生在美国工业的古老支柱。伯克希尔正朝着灰烬罐走去。

快进六十年,想象一下财政部的惊讶:这家公司——仍然以的名字运营——支付的联邦企业所得税比美国政府从任何公司收到的都要多,甚至超过了那些市值数万亿美元的美国科技巨头。

准确地说,伯克希尔去年向美国国税局(IRS)支付了四笔税款,总计268亿美元。这大约是美国所有公司支付的5%。(此外,我们还向外国政府和44个州支付了相当数额的所得税。)

请注意,允许这一破纪录的付款的一个关键因素是:伯克希尔股东在1965年至2024年期间只收到了一次现金股息。1967年1月3日,我们支付了唯一的付款——101755美元,合每股10美分。(我不记得我为什么向伯克希尔的董事会建议采取这一行动。现在看来,这似乎是一个噩梦。

60年来,伯克希尔股东支持持续再投资,这使公司能够增加其应税收入。向美国财政部支付的现金所得税,在第一个十年中微不足道,现在总计超过1010亿美元……而且还在增加。

*** *** *** *** *** *** ***

巨大的数字可能很难可视化。让我重新计算一下我们去年支付的268亿美元。

如果伯克希尔在2024年全年每20分钟向财政部递交一张100万美元的支票——想象一下366个日夜,因为2024年是闰年——我们仍然会在年底欠联邦政府一大笔钱。事实上,直到1月,财政部才会告诉我们,我们可以稍作喘息,睡一会儿,好为2025年的税款做准备。

您的资金在哪里

伯克希尔的股票活动是灵活的。一方面,我们拥有许多企业的控制权,持有被投资方至少80%的股份。一般来说,我们拥有100%的股份。这189家子公司与可销售的普通股有相似之处,但绝不雷同。该系列价值数千亿美元,包括一些珍宝般的企业、许多不错但远非神话般的企业和一些令人失望的落后者。我们没有什么重大拖累,但我们有一个我不应该购买的数字。

另一方面,我们拥有十几家非常大且利润丰厚的企业中的部分股份,这些企业家喻户晓,如、美国运通、和穆迪等。其中许多公司从其运营所需的有形净权益中获得非常高的回报。截至年底,我们的部分所有权持有价值为2720亿美元。可以理解的是,真正出色的企业很少提供完整的产品,但这些瑰宝中的一小部分可以在周一至周五在华尔街买到,而且偶尔会以低廉的价格出售。

我们在选择股票工具时保持公正,根据我们可以最好地部署您(和我家人)的储蓄来投资任何一种类型。通常,没有什么看起来引人注目;我们很少发现自己陷入了困境。格雷格生动地展示了他和查理一样在这种时候的行动能力。

持有可交易股票时,一旦我犯错,调整策略会更加容易。就目前伯克希尔的规模而言,这一优势被削弱了,因为其重要性降低。我们无法迅速做出改变。有时,建立或清算一项投资需要一年甚至更长时间。此外,当我们仅持有少数股权时,如果我们对决策不满,就无法更换管理层,也无法控制资金流向。

对于控股公司,我们可以主导这些决策,但在处理失误时,灵活性就会大打折扣。实际上,除非面临我们认为无法解决的问题,伯克希尔几乎从不出售控股业务。有利的一面是,一些企业主因为我们稳健的行为而寻求与伯克希尔合作,这对我们来说是一个明显的优势。

尽管一些评论人士认为伯克希尔目前持有大量现金,但你们的大部分资金仍投资于股票。这种偏好不会改变。虽然我们持有的可交易股票价值从去年的3540亿美元降至2720亿美元,但非控股的被控股公司的价值有所增加,并且仍远高于可交易投资组合的价值。

伯克希尔的股东可以放心,我们将永远把大部分资金投资于股票,主要是美国股票——尽管其中许多股票会有国际业务。伯克希尔永远更倾向于持有现金等价物,而非对优质企业的部分或全部所有权。

(持续更新中……)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号